מבחן הכנה 0013 - התאחדות יועצי המשכנתאות

נכתב בתאריך 31-08-2021

MORTGAGE - הרבה יותר ממשכנתא

https://www.youtube.com/watch?v=9yhbGKdpIEU

מעוניינים לקבל חשיפה ללקוחות פוטנציאליים בפורטל המשכנתאות MORTGAGE? חינם למשך 90 ימים!

מבחן הכנה מספר 0013

31/08/2021

הכנה למבחני התאחדות יועצי המשכנתא – מבחן מספר: 0013

חלק א – שאלות אמריקאיות: 10 שאלות – 5 נקודות לכל שאלה

1. משכנתא הפוכה:

א. לקיחת ההלוואה מצריכה מהלווים הכנסה מוצהרת מינימאלית

ב. כל אדם מעל גיל 60 יכול לקבל משכנתא הפוכה ללא תנאי מקדים

ג. גילאי 60+, התנהלות תקינה לבנקים ולרשויות, נכס תקין ברמה התכנונית והמשפטית, אין צורך בהצגת הכנסה.

ד. אין הגבלת סכום במשכנתא הפוכה.

2. משפחת משכנתא מעוניינת לרכוש נכס במחיר למשתכן. העלות החוזית 1.65 מ' ושווי שוק 1.95 מ'. מה גובה המשכנתא המקסימאלי שהבנק יאשר במקרה זה?

א. 1.5 מ'

ב. 2.2 מ'

ג. 1.35 מ'

ד. 1.8 מ'

3. לווה נוסף, כיצד הבנק מתייחס להכנסה?

א. 100% מההכנסה, בדיוק כמו לווה ראשי.

ב. 50% מההכנסה נטו בכל מקרה

ג. 50% מההכנסה ברוטו לאחר קיזוז התחייבויות לתקופה של מעל 1.5 שנים

ד. 50% מההכנסה נטו לאחר קיזוז התחייבויות לתקופה של מעל 1.5 שנים

4. סמנו את התשובה הנכונה – תמ"א 38

א. לעולם לא נחתום חוזה מול הקבלן ללא קבלת אישור עקרוני מהבנק או חברות ביטוח רלוונטיות ספציפי ביחס לדירה אותה נרצה לרכוש.

ב. תנאי התשלום צריכים להיות בכפוף להגדרות הגוף המממן

ג. תמ"א 38, עסקאות שלא ניתן לקבל משכנתא

ד. לא חובה לבצע ביטוח חיים ומבנה בעסקאות אלו

5. מה הקריטריונים הקובעים את הריבית שהלקוח יקבל בבנקים השונים במסלולים השונים?

א. היסטורית אשראי

ב. תקופת הלוואה

ג. תמהיל נבחר

ד. מדיניות הבנקים ברמת מרווחים

ה. כל התשובות נכונות

6. משפחת משכנתא מעוניינת לרכוש דירה מקבלן, באילו מקרים הבנק יכול לדרוש לבצע שמאות:

א. רכישה מקבלן אין צורך בביצוע שמאות – נקודה!

ב. כאשר אין בנק מלווה לעסקה, המלווה הינו מוסד פיננסי אחר לדוגמא: חברת ביטוח.

ג. עסקאות מחיר למשתכן, כאשר הבנק אותו בחרנו אינו הבנק המלווה לעסקה.

ד. בנק שמלווה את העסקה תמיד ידרוש לבצע שמאות כי הוא רוצה לבטח עצמו ברמת הבטוחה

7. מהו המסלול ומהי הריבית הנוכחית של זכאי משרד הבינוי והשיכון?

א. 4% צמוד מדד, קבועה, לתקופה של 30 שנים וללא עמלות פירעון

ב. 3% לא צמוד למדד, משתנה, ל 30 שנים וללא עמלות פירעון

ג. 2.5% צמוד מדד, קבועה, ל 10 שנים ללא עמלות פירעון

ד. 3% צמוד מדד, קבועה, 30 שנים, הריבית תקטן ככל שתקופת ההלוואה תתקצר

8. משפחת משכנתא מעוניינת לבצע הרחבה של נכס קיים. ברשותם דירה נוספת להשקעה. לטובת העניין קיבלו היתרים. מה המימון המקסימאלי שניתן לקבל?

א. 62.5%

ב. 75%

ג. 50%

ד. 60%

9. משפחת משכנתא מעוניינת לרכוש נכס להשקעה בשווי של 1,450,000. משכנתא נדרשת 1,000,000 ₪.

א. הקצאת ההון תהיה 68%

ב. הקצאת ההון תהיה 50%

ג. הקצאת ההון תהיה 35%

ד. הקצאת ההון תהיה 60%

10. משאי הנפיק דוח לבנק, ערך כינון עמד על רמה של 500,000 ₪. מה זה אומר?

א. מגדיר את שווי הנכס לבטוחה לבנק

ב. השווי למימוש מהיר

ג. אומדן עלויות בנייה

ד. שווי קיים במידה וישנם חריגות בנכס

חלק ב – שאלות פתוחות: 2 שאלות – 10 נקודות לכל שאלה

שאלה מספר 11

משפחת משכנתא מעוניינת לרכוש דירה מקבלן בשווי של 1.45 מ' ₪. הנכס יהיה מוכן בעוד שנתיים. תנאי התשלום: 20% בחתימות על חוזה רכישה / 80% בקבלת הנכס. או לחילופין, 15% בחתימה על הסכם הרכישה וסכום זהה כל חצי שנה עד קבלת המפתח. העסקה צמודה למדד תשומות בנייה.

משפחת משכנתא מעוניינת לקבל הסבר על השפעת מדד תשומות הבנייה על העסקה על מנת שיוכלו לקבל החלטה טובה יותר ברמת מתווה התשלומים.

שאלה מספר 12

זוג בשנותה 30 לחייהם, הבעל עצמאי והאישה שכירה, מעוניינים לרכוש את דירתם הראשונה למגורים, דירה יד שנייה. טרם מצאו דירה. הון עצמי כולל בסה"כ 450,000 ₪. התקציב שלהם לעלויות נלוות הוא 75,000 ₪.

הכנסות כוללות: 14,200 ומחזירים הלוואת רכב בסך של 850 ₪ בחודש לתקופה של עוד 3 שנים.

1. מה יהיה שווי נכס מקסימאלי שעליהם לכוון אליו?

2. מה יהיה ההחזר החודשי המקסימאלי שהבנק יאשר להם בכפוף לרגולציה של בנק ישראל?

חלק ג – פרקטיקה: 2 שאלות – 30 נקודות

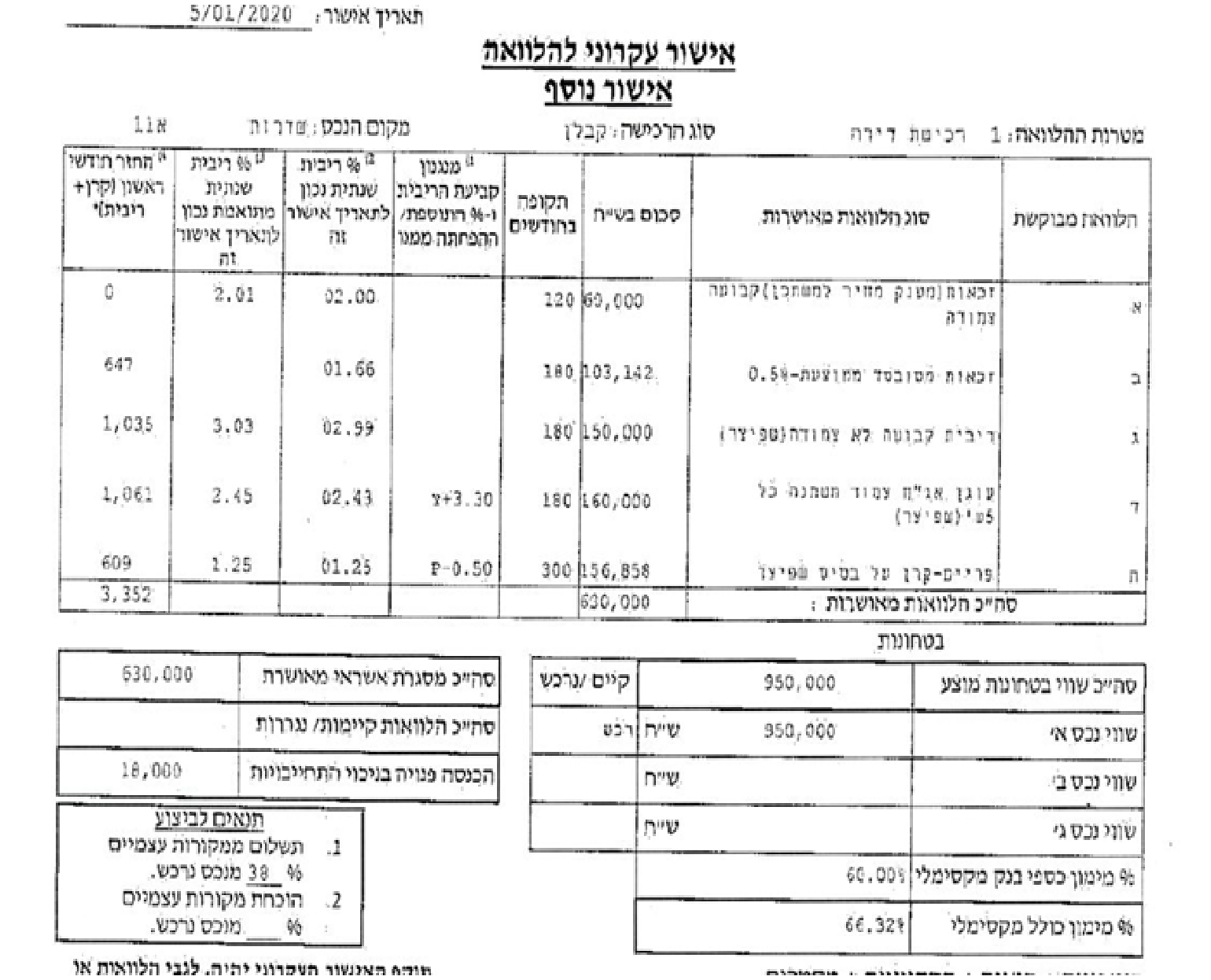

מצ"ב אישור עקרוני של משפחת משכנתא:

1. מה העסקה (רכישה) שמשפחת משכנתא ביצעה?

2. יש לתת הסבר על כל אחד מהמסלולים הקיימים בתמהיל הכולל

3. מתוך ה 630,000 ₪ משכנתא שלקחו המשפחה, כמה זה כספי בנק וכמה זה כספי מדינה? יש לתת הסבר. מה המשמעות של זה ברמת ההתנהלות שלנו, יועצי המשכנתאות מול הבנקים?

4. בהנחה שהריביות המוצגות הינם הטובות ביותר שניתן היה להשיג למשפחה, האם הייתם משנים את התמהיל וכיצד הייתם בונים אותו?

לקבלת תשובות למבחן הכנה מספר 0013

חזרה לעמוד מבחני הכנה ראשי – לחץ כאן

MORTGAGE - החבילה המושלמת ליועצי משכנתאות - חשיפה, לידים חמים, הכשרות מקצועיות, ליווי פרקטי ושיתופי פעולה

אני מעוניין/ת לקבל פרטים

שאלתך התקבלה במערכת המומחים בפורטל המשכנתאות MORTGAGE - הרבה יותר ממשכנתא.

אחד מיועצי משכנתאות יספקו מענה בהקדם האפשר ותתקבל התראה על כך בכתובת הדוא"ל שהזנת - המשך גלישה מהנה!

אחד מיועצי משכנתאות יספקו מענה בהקדם האפשר ותתקבל התראה על כך בכתובת הדוא"ל שהזנת - המשך גלישה מהנה!

מדד המחירים לצרכן

0.5%

ממוצע ריביות צמודות

3.52%

מדד תשומות הבניה

0.2%

ממוצע ריביות לא צמודות

4.97%

ריבית הפריים

6%

ריבית בנק ישראל

4.5%

ריביות זכאות 10 שנים

2.45%

ריביות זכאות 15 שנים

2.30%

ריביות זכאות 20 שנים

2.54%

ריביות זכאות 25 שנים

2.63%

ריביות זכאות 30 שנים

2.74%

MORTGAGE - סרטונים מקצועיים

לקוחות ממליצים על יועצי משכנתאות

תשובות למבחן הכנה מספר 0013 – התאחדות יועצי המשכנתאות בישראל

חלק א' – אמריקאי

| שאלה מספר | תשובה | שאלה מספר | תשובה |

| 1 | ג | 6 | ב / ג |

| 2 | ג | 7 | ד |

| 3 | ד | 8 | ג |

| 4 | א | 9 | ד |

| 5 | ה | 10 | ג |

תשובה לשאלה 11:

מדד תשומות הבנייה משפיע באופן ישיר על יתרת החוב / התשלום לקבלן. במצב בו אנו דוחים את התשלום רחוק ככל שניתן החשיפה למדד תשומות הבנייה תעלה ובאותה נשימה עלות העסקה. חשוב לציין כי הבנק לא מממן את החוב שנוצר עקב העלייה במדד תשומות הבנייה.

ניקח לדוגמא עלייה שנתית במדד של 2% שנתי, כלומר 0.1666% חודשי. בהנחה שמשלמים 15% בקבלת המפתח ותשלומים שווים כל חצי שנה, מכאן שאת הדירה נקבל סביר להניח עוד 3 שנים.

המדד מחודש תמיד על יתרת החוב ועד למועד התשלום הבא.

שווי נכס: 1,450,000 ש"ח – מתווה תשלום כל חצי שנה:

| סטאטוס תשלום | תאריך | אחוז לתשלום | סכום לתשלום | יתרת החוב | השפעת המדד |

| חתימה על חוזה | 01/01/2021 | 15% | ₪ 217,500 | ₪ 1,232,500 | ₪ 12,393 |

| תשלום ביניים | 01/07/2021 | 15% | ₪ 217,500 | ₪ 1,015,000 | ₪ 10,376 |

| תשלום ביניים | 01/01/2022 | 15% | ₪ 217,500 | ₪ 797,500 | ₪ 8,019 |

| תשלום ביניים | 01/07/2022 | 15% | ₪ 217,500 | ₪ 580,000 | ₪ 5,929 |

| תשלום ביניים | 01/01/2023 | 15% | ₪ 217,500 | ₪ 362,500 | ₪ 3,645 |

| תשלום ביניים | 01/07/2023 | 15% | ₪ 217,500 | ₪ 145,000 | ₪ 1,482 |

| קבלת מפתח | 01/01/2024 | 10% | ₪ 145,000 | ₪ 0 | |

| סה"כ | 100% | ₪ 1,450,000 | ₪ 41,844 |

מתווה תשלום 20/80

| סטאטוס תשלום | תאריך | אחוז לתשלום | סכום לתשלום | יתרת החוב | השפעת המדד |

| חתימה על חוזה | 01/01/2021 | 20% | ₪ 290,000 | ₪ 1,160,000 | |

| קבלת מפתח | 01/01/2024 | 80% | ₪ 1,160,000 | ₪ 0 | ₪ 70,567 |

| סה"כ | 100% | ₪ 1,450,000 | ₪ 70,567 |

ניתן לקראות שבמתווה התשלום הראשון כל חצי שנה, השפעת מדד המחירים לצרכן הינה 41,844 ₪ לעומת 70,567 ₪ במידה ונחליט לדחות את יתרת התשלום לסוף תקופה במתווה התשלומים של ה 20% / 80%.

קבלת ההחלטה היא נגזרת מהיכולת ברמת התזרים של הלווים. כמובן שאם ובמידה יכולים לעמוד היום ועד קבלת הדירה בתשלומי המשכנתא או אולי גרייס (ריבית בלבד), עדיף להימנע מתשלומי מדד תשומות הבנייה ע"י הקדמת התשלומים וכמובן, שלקיחת המשכנתא היום תקבע את הריבית ולא נהיה חשופים לעליה בריבית.

תשובה לשאלה 12:

| תשובה סעיף 1 | |

| הון עצמי כולל | ₪ 450,000 |

| עלויות נלוות לעסקה | ₪ 75,000 |

| סה"כ יתרת הון עצמי לטובת קבלת משכנתא | ₪ 375,000 |

| ה 375,000 ₪ מהווים משווי נכס מקסימאלי | 25% |

| מימון מקסימאלי שניתן לקבל מהבנק | 75% |

| ששווי נכס מקסימאלי לרכישה | ₪ 1,500,000 |

| תשובה סעיף 2 | |

| סה"כ הכנסות | ₪ 14,200 |

| החזר הלוואות | ₪ 850 |

| הכנסה פנויה | ₪ 13,350 |

| יחס החזר מקסימאלי מההכנסה הפנויה | 40% |

| החזר חודשי מקסימאלי למשכנתא | ₪ 5,340 |

*** חשוב לציין כי החישוב הרגולטורי ליחס ההחזר הוא חישוב שמאפשר לבנק לאשר החזרים יחסית גבוהים ביחס להכנסה, יחד עם זאת בדרך כלל הבנק לא יאשר החזר כולל חודשי על משכנתאות והלוואות קיימות לתקופה של מעל 1.5 שנים שיחד עוברים את ה 35% – 40% מגובה ההכנסה. תלוי כמובן בטיב לקוח והכנסה פנויה לנפש.

תשובה לשאלה 13:

1. ניתן לראות בסעיף א בתמהיל שמדובר בעסקת מחיר למשתכן

2. מסלול א – מענק מקום מחיר למשתכן. הינו מענק שמקבלים ללא החזר חודשי על ההלוואה. הריבית והתקופה היא למקרה של פירעון מוקדם בהלוואה ביחס ללוח הסילוקין של המענק. כלומר אם נפרע טרם תום תקופת הלוואת המענק נצטרך לשלם את היתרה.

מסלול ב – זכאות משרד הבינוי והשיכון, הלוואה בריבית קבועה צמודת מדד. ניתן לפרוע ללא עמלות פירעון.

מסלול ג – קבועה לא צמודת מדד 100% וודאות. ההלוואה נלקחה לתקופה של 15 שנים.

מסלול ד – משתנה כל 5 שנים צמודת מדד. עוגן אג"ח. נלקחה לתקופה ל 15 שנים.

מסלול ה – פריים, 25 שנים. ריבית הפריים עמדה באותה תקופה על רמה של 1.75 המרווח שניתן -0.5% ולכן הריבית בפועל 1.25%. הריבית תעלה או תרד כנגזרת מריבית בנק ישראל.

3.

| מענק | ₪ 60,000 |

| זכאות | ₪ 103,142 |

| כספי בנק | ₪ 150,000 |

| כספי בנק | ₪ 160,000 |

| כספי בנק | ₪ 156,858 |

| ₪ 630,000 |

| סה"כ כספי בנק | ₪ 466,858 |

| סה"כ כספי מדינה | ₪ 163,142 |

| ₪ 630,000 | |

| שווי נכס לבטוחה | ₪ 950,000 |

| אחוז מימון כולל | 66% |

| סה"כ מימון בנקאי | 49% |

| סה"כ מימון מהמדינה | 17% |

ניתן לראות שאחוז המימון הכולל הינו 66%. יחד עם זאת, הבנק מכספו מממן 49% בלבד. לנו יועצי המשכנתאות זהו בהחלט יכול להיות סיבה לדרוש מחיר כסף לפי הקצאת הון של מעל 45% – 60%.

4. ייעוץ משכנתאות זו אסטרטגיה, אין אמת אחת. על פניו, התקופות בכל אחד מהמסלולים עושות שכל, את הפריים פרסנו כי הריבית לא נגזרת מתקופת הלוואה, ההלוואה הזו לא צמודת מדד, אין עמלות פירעון.

הזכאות הצמודה, והמשתנה ל 15 שנים זו תקופה סבירה להלוואות צמודות, בהחלט נוגסים מהקרן גם אם המדדים יהיו יחסית גבוהים בעתיד ביחס לשנים האחרונות.

הקל"צ – ככל שניתן לקצר את התקופה, מצוין! הריבית נגזרת מתקופת הלוואה ולכן ככל שניקח לתקופה קצרה יותר, הריבית תפחת. בנוסף, ככל שנקצר את תקופת ההלוואה נמזער את החשיפה לעמלות פירעון בעתיד.

יחד עם זאת, נראה כי המשתנה הצמודה למדד ניתנה ברמת הריבית וביחס לשאר המסלולים במרווח גבוה יחסית. אולי הייתי בוחן ושוקל להוריד את הסכום מהמשתנה ולהוסיף לקל"צ גם במחיר שהריבית בקל"צ הייתה עולה מעט. מה עוד שהמשתנה הצמודה + הזכות מביא אותי לסכום כולל של 263,142 צמודות מדד שזה מהווה כמעט 42% מההלוואה צמודת מדד.

(ממליץ להכין לפחות 2-3 סימולציות לשאלה הזו – אחלה פרקטיקה).

חזרה לעמוד מבחני הכנה ראשי – לחץ כאן