מבחן הכנה 0021 - התאחדות יועצי המשכנתאות

נכתב בתאריך 15-05-2022

MORTGAGE - הרבה יותר ממשכנתא

https://www.youtube.com/watch?v=9yhbGKdpIEU

מעוניינים לקבל חשיפה ללקוחות פוטנציאליים בפורטל המשכנתאות MORTGAGE? חינם למשך 90 ימים!

מבחן הכנה מספר 0021

14/05/2022

הכנה למבחני התאחדות יועצי המשכנתא – מבחן מספר: 0021

חלק א – שאלות אמריקאיות: 10 שאלות

1. מהי צורת התשלום הנהוגה במשכנתא הפוכה:

א. מדובר בהלוואה בצורת תשלום מסוג קרן שווה, הלווים משלמים תשלומים חודשיים של קרן וריבית

ב. מדובר בהלוואה בצורת תשלום מסוג שפיצר, הלווים משלמים תשלומים חודשיים של קרן וריבית

ג. מדובר בהלוואה בצורת תשלום מסוג בלון, הלווים אינם משלמים תשלומים חודשיים של קרן וריבית

ד. מדובר בהלוואה בצורת תשלום מסוג בלון, הלווים אינם משלמים תשלומים חודשיים של קרן וריבית אך ניתן גם לקבל בהלוואה בצורת תשלום מסוג גרייס שבה הלווים משלמים תשלומים חודשיים של ריבית בלבד

2. מהם המסלולים הקיימים ב- "דירה בהנחה"?

א.מחיר למשתכן, מחיר מטרה

ב. מחיר למשתכן, מחיר מופחת

ג. מחיר למשתכן, מחיר מטרה, מחיר מופחת, ודירה להשכיר

ד. מחיר למשתכן, מחיר מטרה, מחיר מופחת

3. האם קיימת חובה בהלוואות מסוג משכנתא, לתשלום מינימלי שעל הלווה הנוסף לשאת מחשבונו?

א. לא, הלווה הנוסף יכול להיות גם לווה נוסף שאינו משלם

ב. כן, על פי הסכם בין הבנקים, על כל ערב בנפרד לשאת מחשבונו לפחות ב- 10% מההחזר החודשי של ההלוואה ו/או שיעור אחר כפי שיקבע הבנק

ג. לא, הבנק יכול להחליט האם הלווה הנוסף יישא חלק מתשלומי המשכנתא וכמה

ד. כן, על פי הוראות בנק ישראל, על כל ערב בנפרד לשאת מחשבונו לפחות ב- 20% מההחזר החודשי של ההלוואה ו/או שיעור אחר כפי שיקבע הבנק

4. מהי אינפלציה ולאיזה מצב היא מובילה?

א. תהליך כלכלי של ירידה כללית מתמשכת וקבועה של רמת המחירים במדינה, מצב זה מוביל לירידה בערך הכסף

ב. תהליך כלכלי של עלייה כללית מתמשכת וקבועה של רמת המחירים במדינה, מצב זה מוביל לירידה בערך הכסף

ג. תהליך כלכלי של ירידה כללית מתמשכת וקבועה של רמת המחירים במדינה, מצב זה מוביל לעליה בערך הכסף

ד. תהליך כלכלי של עלייה כללית מתמשכת וקבועה של רמת המחירים במדינה, מצב זה מוביל לעליה בערך הכסף

5. מהו האמצעי העיקרי של בנק ישראל, להקטנת האינפלציה?

א. תהליך הדרגתי של ירידת הריבית

ב. לקנוס את הסוחרים

ג. תהליך הדרגתי של עליית הריבית

ד. להשבית את המשק לתקופה סבירה אשר תיתן לו אפשרות להתייצב

6. על מנת לבצע שמאות דרך הבנק, האם מספיק לקבל הפנייה מהבנק?

א. לא, יש להעביר לקבלן גם חוזה רכישה חתום

ב. כן, על פי הסכם בין הבנקים לשמאים ברגע שניתנת הפניה על השמאי להעריך את הבית בעלות מסובסדת

ג. לא, יש להעביר לקבלן גם חוזה רכישה חתום ואישור תשלום של ההון העצמי

ד. כן, ברגע שיש לנו הפניה מהבנק השמאות הינה שמאות מסובסדת דרך הבנק

7. האם סכום הסיוע בהלוואות משכנתא יכול להיות 100% מהסכום הכולל של המשכנתא?

א. לא, בישובים הנמצאים באזור עדיפות א', סכום הסיוע אכן יכול להגיע ל-100% ממחיר הדירה, בשאר הישובים סכום הסיוע לא יעלה על 95% ממחיר הדירה

ב. כן, במידה והלוואות הסיוע הינם בדיוק סכום המשכנתא שהלווים צריכים לא תהיה בעיה

ג. לא, בישובים הנמצאים באזור עדיפות א', סכום הסיוע לא יעלה על 98% ממחיר הדירה, בשאר הישובים סכום הסיוע לא יעלה על 95% ממחיר הדירה

ד. כן, במידה והלוואות הסיוע הינם בדיוק סכום המשכנתא שהלווים צריכים לא תהיה בעיה, הבעיה כאשר סכום הסיוע הינו גבוה מסכום המשכנתא הלווים לא יוכלו לקבל את ההפרש

8. לווים בבניה עצמית הגיעו לבנק והבנקאית המליצה להם לבצע ביטוח חיים בשלבים כלומר בכל שלב לבטח רק את החלק שנמשך ובכך לחסוך בעלויות, האם טענה זו נכונה?

א. לא, כך או כך ישלמו בסוף את מה שהם צריכים, חברת הביטוח על כל סכום שימשך תעלה את ההצעה כך שבמצטבר ישלמו את אותו הדבר

ב. כן, כאשר הלווים מבטחים כל פעם רק את הסכום הנמשך הם בעצם מייצרים חיסכון שלא משלמים את כל הביטוח לפני שנמשך הכסף

ג. לא, במידה ובוצע ביטוח בהתאם למשיכה במשכנתא אם וכאשר אחד הלווים ילך לעולמו הביטוח יכסה רק את החלק שנמשך והבנק עלול שלא לתת ללווה שנותר בחיים את המשכנתא לסיום הבניה כך שבסופו של עניין הם יפסידו הרבה יותר מאשר ירוויחו

ד. כן, כאשר הלווים מבטחים כל פעם רק את הסכום הנמשך הם בעצם מייצרים חיסכון שלא משלמים את כל הביטוח לפני שנמשך הכסף ובנוסף בכל פעם מקבלים הצעת ביטוח על סכום קטן יותר כך שבמצטבר משלמים פחות על ביטוח החיים

9. כיום הריבית בסיס הנפוצה ביותר בעולם הינה ריבית הלייבור, מהן אותן ריביות הבסיס האלטרנטיביות לריבית הלייבור?

א. EURIBOR אירו

ב. TORF יין

ג. SARON פרנק שווצרי

ד. כל התשובות נכונות

10. בעסקה בין בני משפחה, מה מומלץ לוודא לפני פניה לבנק?

א. המוכרים רשומים כבעלים בפועל של הנכס הנמכר

ב. המוכרים אינם מסובכים כלכלית והכנסותיהם מסודרות וסדירות

ג. ברשותם של המוכרים נכס אחר למגורים

ד. כל התשובות נכונות

חלק ב– שאלות פתוחות: 2 שאלות

שאלה מספר 11

זוג בתהליך גירושין, האישה מעוניינת לרכוש את החלק של בעלה בנכס, בוצעה שמאות על הבית והבית הוערך ב- 1,200k ₪. חלוקת הזכויות בנכס הינה 50% לכל אחד מבעלי הנכס.

על הבית ישנה משכנתא קיימת בסך 300k כאשר משלמים עליה בני הזוג סך של 3,200 והתקופה הממוצעת לסילוק הינה 10 שנים. האישה עובדת במוסד ציבורי בקביעות ובעלת השכלה משתכרת 11,000 נטו ללא הלוואות נוספות, בת 24. הגיעה ליועץ משכנתאות על מנת לבחון את האפשרות האם קיימת לה מסוגלות לרכוש את החלק של בעלה.

אנא פרטו את הדברים הבאים:

א. באיזה סוג של משכנתא בני הזוג נמצאים?

ב. בנוסף לבחינות הרגילות של הבנק, מה הדבר העיקרי שיבקש הבנק לראות כתוצאה מרכישת נכס בעקבות גירושין?

ג. בחנו מהי גובה המסגרת המקסימאלית הנוספת שהאישה יכולה לבקש מהבנק?

ד. בחנו מבחינת יחס החזר, האם האישה יכולה לעמוד במסגרת מקסימאלית ?

שאלה מספר 12

תושבי חוץ רכשו נכס בארץ ב- 1,000,000 ₪ האישה בעלת תעודת זהות ישראלית שהתחתנה עם תושב צרפת שאינו מחזיק בתעודת זהות ישראלית.

מעוניינים לקחת משכנתא לכל מטרה בסך של 600,000 ₪ , שווי שמאות של הנכס הינה 1,200,000 ₪ ומבקשים לקחת את כל התמהיל במסלול של האירו שכן משכורתם מתקבלת באירו. הגיעו אליך ליעוץ האם הדבר אפשרי?

חלק ג – תרגילי פרקטיקה:

שאלה מספר 13

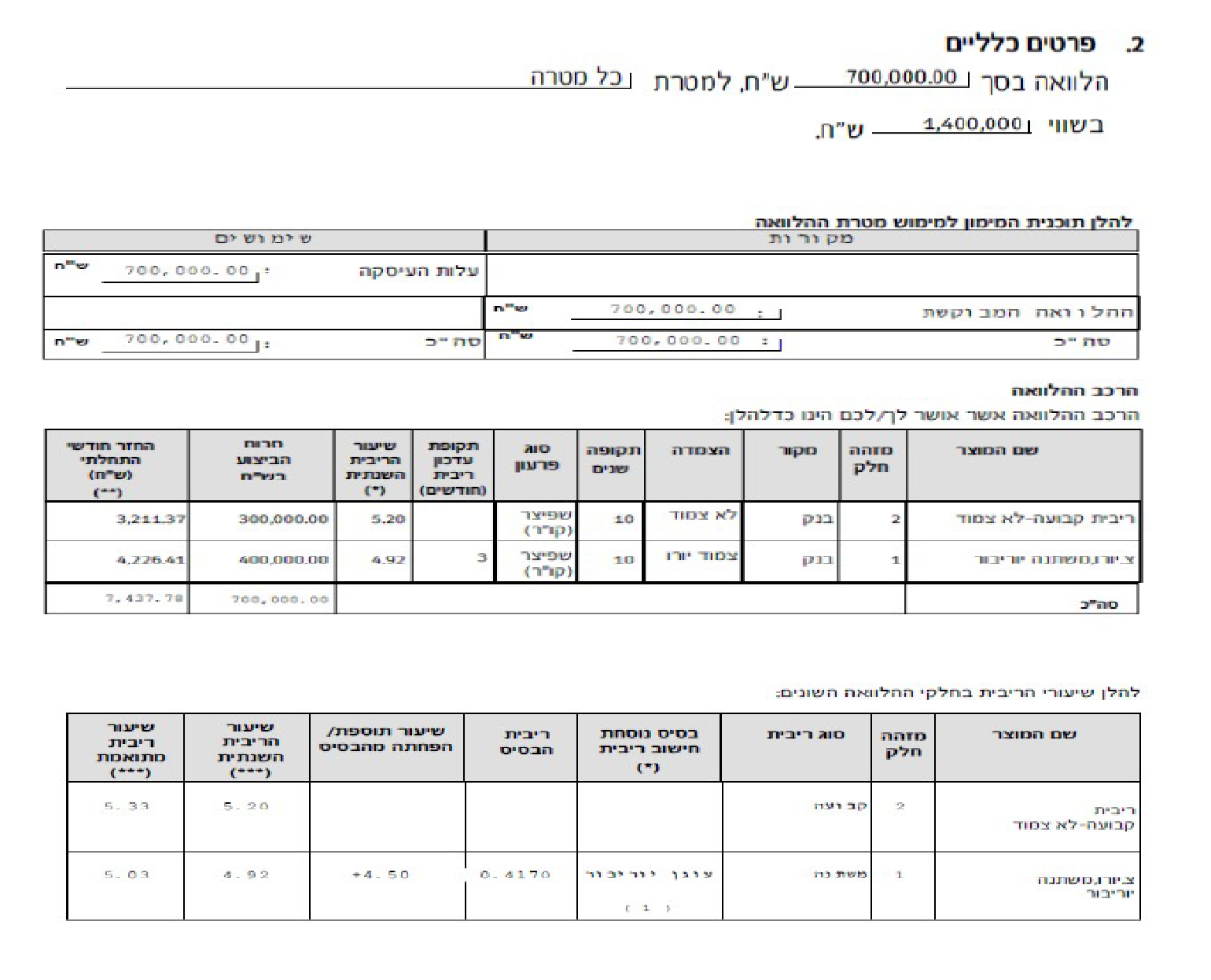

מצ"ב אישור עקרוני של משפחת משכנתא, תושבי חוץ שמרוויחים את שכרם באירו:

שאלות

1. מה סוג המשכנתא שמשפחת משכנתא ביצעה?

2. יש לתת הסבר על כל אחד מהמסלולים הקיימים בתמהיל הכולל, יתרונות וחסרונות

3. מתוך ה 700,000 ₪ משכנתא שלקחו המשפחה, כמה זה כספי בנק וכמה זה כספי מדינה?

4. הסבר מהי ריבית עוגן ומהי ריבית העוגן בתמהיל זה?

לקבלת תשובות למבחן הכנה מספר 0021 – לחץ כאן

חזרה לעמוד מבחני הכנה ראשי – לחץ כאן

מעוניינים לקבל עדכונים בנושא משכנתא, בנקאות וגיוס הון חוץ בנקאי? וכמו כן לקבל עדכונים על מחשבונים חינמיים שמתווספים לפורטל המשכנתאות MORTGAGE – הרבה יותר ממשכנתא? לחצו כאן

החבילה המושלמת ליועצי משכנתאות - חשיפה, לידים חמים, הכשרות מקצועיות, ליווי פרקטי ושיתופי פעולה

אני מעוניין/ת לקבל פרטים

שאלתך התקבלה במערכת המומחים בפורטל המשכנתאות MORTGAGE - הרבה יותר ממשכנתא.

אחד מיועצי משכנתאות יספקו מענה בהקדם האפשר ותתקבל התראה על כך בכתובת הדוא"ל שהזנת - המשך גלישה מהנה!

אחד מיועצי משכנתאות יספקו מענה בהקדם האפשר ותתקבל התראה על כך בכתובת הדוא"ל שהזנת - המשך גלישה מהנה!

מדד המחירים לצרכן

-0.2%

ממוצע ריביות צמודות

3.49%

מדד תשומות הבניה

0.4%

ממוצע ריביות לא צמודות

4.92%

ריבית הפריים

6%

ריבית בנק ישראל

4.5%

ריביות זכאות 10 שנים

2.15%

ריביות זכאות 15 שנים

2.34%

ריביות זכאות 20 שנים

2.50%

ריביות זכאות 25 שנים

2.59%

ריביות זכאות 30 שנים

2.77%

MORTGAGE - סרטונים מקצועיים

לקוחות ממליצים על יועצי משכנתאות

תשובות למבחן הכנה מספר 0021 – התאחדות יועצי המשכנתאות בישראל

חלק א' – אמריקאי

| שאלה מספר | תשובה | שאלה מספר | תשובה |

| 1 | ד | 6 | א |

| 2 | ג | 7 | ג |

| 3 | ד | 8 | ג |

| 4 | ב | 9 | ד |

| 5 | ג | 10 | ד |

חלק ב' – שאלות פתוחות

תשובה לשאלה 11

אנא פרטו את הדברים הבאים:

א. באיזה סוג של משכנתא בני הזוג נמצאים? מדובר בסוג עסקה בין בני משפחה בעלת אופי של גירושין

ב. בנוסף לבחינות הרגילות של הבנק, מה הדבר העיקרי שיבקש הבנק לראות כתוצאה מרכישת נכס בעקבות גירושין? הסכם גירושין שבו נקבע כי האישה תרכוש את מחצית הדירה מהצד השני

ג. בחנו מהי גובה המסגרת המקסימאלית הנוספת שהאישה יכולה לבקש

מהבנק?

1,200,000*0.5= 600,000 מסגרת מקסימאלית לניצול

600,000-300,000= 300,000 נותר לניצול

כלומר בפוטנציאל האישה יכולה לבקש מסגרת נוספת של 300,000

ד. בחנו מבחינת יחס החזר, האם האישה יכולה לעמוד במסגרת מקסימאלית?

11,000*0.40= 4,400 ₪

600,000/360= 1,700 במינימום תשלם על הקרן בלבד סביב ה- 1,700 ₪

במסגרת אשראי של 600,000 ₪ כלומר ההחזר החודשי המינימלי במקסימום תקופה יעמוד על פחות מ- 4,400 ולכן, האישה עומדת ביחס ההחזר החודשי של הבנק ועכשיו נותר לבדוק מול הלקוחה את ההחזר החודשי הנכון עבורה.

תשובה לשאלה 12

הדבר אפשרי בצורה הבאה:

לגבי מסגרת האשראי – תושבי חוץ יכולים לקבל משכנתא על דירת מגורים שרכשו בישראל בהוכחת עמידה בכל התנאים, ישנם סניפים ייעודיים שמטפלים בתושבי חוץ, תושבי החוץ צריכים להפיק מסמכים המעידים על כושר ההחזר, התנהלות בנקאית, נכסים אשר קיימים ברשותם, דרכון וכו' בדיוק כמו תושב ישראל.

לגבי התמהיל – אכן ישנו הגיון לקחת את התמהיל כולו באירו מכיוון ש-משכורתם של בני הזוג הינה באירו, אך מכיוון שבת הזוג מחזיקה בתעודת זהות ישראלית בני הזוג מחויבים לרגולציה של בנק ישראל משמע לא ניתן לקחת את כל התמהיל במסלול האירו אלא לפי הרגולציה לפחות 1/3 יש לקחת בריבית קבועה וכל השאר כלומר 2/3 הנותרים הלווים יכולים לבחור לקחת במסלול האירו.

חלק ג' – פרקטיקה

תשובה לשאלה 13

שאלות

1. מה סוג המשכנתא שמשפחת משכנתא ביצעה?

2. יש לתת הסבר על כל אחד מהמסלולים הקיימים בתמהיל הכולל, יתרונות וחסרונות

3. מתוך ה 700,000 ₪ משכנתא שלקחו המשפחה, כמה זה כספי בנק וכמה זה כספי מדינה?

4. הסבר מהי ריבית עוגן ומהי ריבית העוגן בתמהיל זה?

1. משפחת משכנתא ביקשה שמוגדרת משכנתא לכל מטרה כלומר: לקיחת משכנתא על נכס קיים (מינוף נכס קיים) על פי אישור זה מדובר בנכס ששוויו הינו 1,400,000 ₪ כלומר: ניתן למנף עד 50% סך של 700,000 ₪ וזוהי גם המשכנתא המבוקשת ובכך אנו מסיקים שאין משכנתא נוספת על הנכס.

2.

2.1 ריבית קבועה לא צמודה-הלוואה זו מוגדרת כבטוחה ביותר, כלומר יש לנו וודאות מוחלטת ברמת לוחות הסילוקין, ריבית זו הינה ריבית שלאורך תקופת ההלוואה תהיה קבועה ואין שום גורם שיכול להשפיע על הריבית בפועל לאורך תקופת ההלוואה.

יתרונות

- לוח סילוקין ידוע מראש בתקופת ההלוואה– וודאות מלאה.

- קרן ההלוואה לעולם לא תעלה יותר מסכום ההלוואה שקיבלנו.

- אין גורם היכול להשפיע על ההלוואה לאורך חיי ההלוואה.

חסרונות

- ריבית גבוהה יחסית לריבית השוק.

- עמלת פירעון מוקדם

- איננו יכולים ליהנות מירידה בריבית השוק.

2.2

צ. יורו משתנה יורובור – ריבית היוריבור " – "(EURIBOR ) שיעור הריבית לתקופת הריבית הרלבנטית, אשר בנקים במדינות האיחוד האירופי ובמדינות איחוד הסחר החופשי האירופי יכולים ללוות כספים לפיו.

ריבית בסיס זו מתעדכנת במשכנתאות כל 3 / 6 חודשים תלוי בנק, הלוואה זו צמודה לשערי שער יציג של המט"ח(אירו) אשר משפיע על יתרת הקרן, כאשר אם השער היציג של המט"ח יעלה יתרת הקרן תעלה והפוך.

יתרונות

- ניתן לפרוע הלוואה זו בלא עמלת פירעון.

- ניתן ליהנות מירידת שערי המט"ח.

- תנודה נמוכה יחסית ויציבות לאורך שנים.

- הלוואה נוחה למחזור.

חסרונות

- אי-ודאות מבחינת שינויי המט"ח.

- קרן ההלוואה יכולה לעלות על גובה ההלוואה שקיבלנו.

- הלוואה זו חשופה לשינויים הן בריבית והן בשערי המט"ח

3. 100% מתוך ה- 700,000 שלקחו המשפחה הינה מכספי זכאות.

4. ריבית עוגן – הריבית הנקבעת לפי בסיס אובייקטיבי חיצוני, שלבנק אין השפעה ישירה על שיעורה.

בתמהיל שלנו ריבית העוגן הינה ריבית היוריבור (EURIBOR)

חזרה לעמוד מבחני הכנה ראשי – לחץ כאן